こんにちは、みるちゃ(@milcha_on)です!!

積立NISAはやらない方が損と言われるほどメリットの大きい制度です。日本にいても経済面ではあまり良いイメージを持っていませんが、この制度だけは活用した方がいいです。

最近は増税・徴収ばかりのイメージが強い日本ですが、唯一税金が掛からない制度が積立NISAです。

「投資で得た利益を非課税にするから皆んなもっと投資しようぜ!!」っていうほど、日本人は投資に対していいイメージを持っていないようです。

日本では半分以上が預金に回り、アメリカでは半分以上が投資に回すという記事を見たことがあります。

ただ、日本株ってリターンも少ないし、持ってても意味がないんじゃないかと思ってしまうほど、銀行預金と似たような金利です。

銀行に預けるよりは全然良いですが、外国株に比べるとリターンは低いです。なので僕は

積立NISAで投資している銘柄はS&P500で海外に投資をしています。

これもお得な方法で投資をしています。そのやり方を紹介します。

積立NISAを始めるならポイントをお得に貯めよう

積立NISAを始めるには証券会社を選ぶところから始まります。オススメの証券会社を調べると大体、楽天証券かSBI証券の2つが挙げられます。

基本的にどちらでもいいと思います。楽天証券の場合は楽天ポイントが貯まります。僕も生活費などを楽天カードでまとめてポイントを有効活用しています。

いろいろな種類のポイントを貯めようとすると中途半端に数ポイントだけしかたまってないポイントが多かったり、結局使わずに終わることがほとんどでした。

なので、僕は基本的に生活費は楽天ポイントでまとめていますが、証券会社はSBI証券です。理由はTポイントとVポイントの両方がもらえることが1つ。

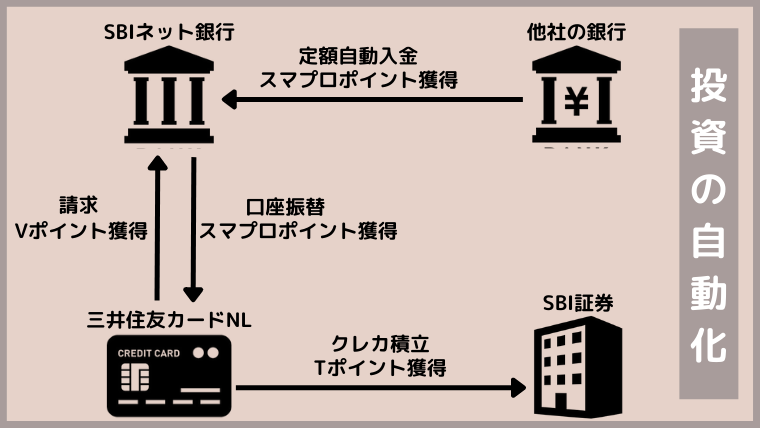

もう1つはSBIネット銀行を利用するとスマプロポイントが貯まるからです。SBI 銀行を投資用口座とすることで、投資を自動化出来て便利。

このように資金の移動から投資、ポイントの獲得までを自動化することができるため、毎月投資資金を移動することも毎回手作業で投信を買付する必要もありません。

この投資の自動化をすることで、無駄な時間を省くことができます。僕がSBI証券をオススメする投資方法は、

SBI ネット銀行×SBI証券×三井住友カードNL

この組み合わせで投資をすることでかなりお得にポイントが貰えます。

積立NISAオススメは住信SBIネット銀行

僕は、基本的に投資用の銀行口座は住信SBIネット銀行を利用しています。SBIネット銀行にはメリットが多くあり、投資用の口座として最適なネット銀行です。

住信SBIネット銀行のメリット:スマプロポイントが貯まる

住信SBIネット銀行ではスマプロポイントというSBIネット銀行のサービスを利用することで付与されるポイントがあります。

ポイントを得られる条件としては以下になります。

| ポイント対象商品・サービス | 条件 | 獲得ポイント |

|---|---|---|

| 外貨預金・仕組預金 | 月末残高合計300万円以上 | 100pt/月 |

| ミライノ カード(JCB) | 内引落金額合計5万円以上 | 100pt/月 |

| 給与受取 | 利用 | 30pt/月 |

| 年金受取 | 利用 | 30pt/月 |

| 定額自動入金 | 利用 | 30pt/月 |

| 口座振替(銀行引落) | 1件以上引落しあり | 5pt/月 |

| 外貨積立 | 月1万円以上積立 | 10pt/月 |

| 純金積立 | 月5,000円以上積立 | 10pt/月 |

外貨預金などはレベルが高く資金がそれなりにないと難しいですね。仕組預金は定期預金のことのようで中途解約ができないので少し使いにくいと感じました。

また、ミライノカードというクレジットを利用することでも貯まります。僕の場合は基本的に楽天カードメインなのでこちらは利用していません。

給与や年金の受け取りでもポイントをゲットすることが出来ます。

こちらは金額条件ではなく毎月利用すれば条件に達成するので難易度的には高くありませんね。ただ給与の受取口座として指定されている場合は難しいですよね。

その場合は定額自動入金の方を活用すると30ポイント獲得することができます。

定額自動入金は別の口座からSBI ネット銀行に自動で入金してくれるサービスです。しかも手数料無料!

例えば、給与の受取口座は別の銀行だけどSBIネット銀行をメインで利用している場合、毎月お金を移していると大変ですし、場合によっては振込手数料がかかる可能性も。

定額自動入金を利用すれば、毎月お金を移す必要がなくなり手間が省けます。

僕の場合は以下の2つの条件を達成しています。

| ポイント対象商品・サービス | 条件 | 獲得ポイント |

|---|---|---|

| 定額自動入金 | 利用 | 30pt/月 |

| 口座振替(銀行引落) | 1件以上引落しあり | 5pt/月 |

SBIネット銀行は投資メインの口座として利用していますが、給与の受取口座が別なので定額自動入金で積立NISA分の資金を自動で入金しています。

この時点で毎月30ポイントを達成しています。次に三井住友カードの支払口座をSBI ネット銀行にしているので口座振替も条件を達成しています。

なので、SBI ネット銀行で得られるポイントは毎月35ポイント!年間で420ポイントを得ることができます。

貯めたスマプロポイントは500ポイントから現金かJALのマイルに交換することができ、1ポイント=1円として利用することができます。しかし、ポイントの有効期限が付与月から翌々年度3月末までになっています。

この間に500ポイントを貯めて現金化やJALのマイルに交換できないと失効してしまうので注意が必要です。

積立NISAをする上で定額自動入金と口座振替は達成できるのでオススメです。作業を自動化して、他のことに時間を使うことができます。

僕が投資をSBI証券で運用する理由の1つが、SBIネット銀行を利用することでポイントが貯まり、資金移動を自動化でき効率的だからです。

定額自動入金の30ポイントと口座振替の5ポイントの合計35ポイント獲得!単純計算で、35ポイント×12ヶ月=420ポイントが毎年得られます。

積立NISAのオススメ証券会社はSBI証券

SBI証券か楽天証券かこの二択でかなり迷いますよね。楽天でまとめたい人は楽天証券を利用しているかもしれません。

僕もほとんどは楽天ですが、SBI証券を利用しています。SBIネット銀行を含め便利なサービスやポイント面でもお得だと考えているからです。

SBI証券の積立NISAではTポイントが貯まる

SBI 証券ではポイントを貯めることができます。SBI 証券で貯めることができるポイントは

以下の3つになります。

- Tポイント

- Pontaポイント

- dポイント

- Vポイント

SBI 証券では選べるポイントが多く、自分がメインで使っているポイントカードを登録することでポイントをまとめておくことができます。

僕の場合は、Tポイントで登録をしています。こちらは好きなポイントで登録してOKです。ちなみに積立NISAで付与されるポイントの還元率は銘柄によって違いがあります。

詳しくはSBI 証券のサイトに記載してある投信マイレージサービスポイント付与率一覧を確認してください。

大体の銘柄は、ポイント還元率が0.05%です。積立NISAの非課税上限枠で積立をすると1ヶ月33,333円なので17ポイント獲得することができます。小数点以下は繰上になるのもオススメ!

僕は毎月33,333円で積立をしていて、17ポイントを獲得しているので毎年204ポイントを獲得していることになります。

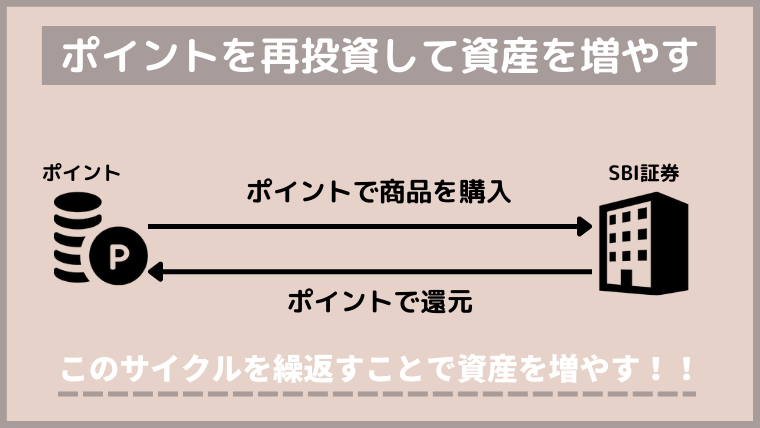

獲得したポイントは100ポイント単位で利用することができます。投資にリスクはつきものですが、ポイントで投資をするのである程度リスクのある投資にも手が出しやすいですね。

積立NISAでポイント投資をすることはできないため、投信(金額買付)で利用する必要があります。

100円から購入できるため、ポイントが100ポイント未満の場合は、ポイントが利用できないので100ポイント以上貯めてから利用しましょう。

Tポイントの有効期限は固有の有効期限がない場合は、ポイント数の変動から1年となっています。

tポイントを紐づけて積立NISAをしている場合、毎月投信マイレージとして付与されるので有効期限を気にする必要はないかもしれません。

僕は、基本的に楽天ポイント重視なので、あまり他のポイントを利用することはありませんが、TSUTAYAなどで使うことがあるためTポイントを選択しました。

ENEOSでんきなどを契約している人はTポイントが貯まるのでTポイントを紐付けするとお得かもしれません。

積立NISAで得られるポイントは銘柄により変動がありますが、基本的に0.05%で僕の場合は、毎月33,333円で17ポイントが付与されています。

単純計算で17ポイント×12ヵ月=204ポイントが毎年得られます!

SBI証券はSMBCのサイトから口座開設するとお得なようです。

積立NISAはクレカ積立がオススメ

クレカで投資やクレカで仮想通貨投資など最近はクレジットカードで投資ができるサービスが増えてきましたよね。

現金よりクレジットカードの方がお得に利用することができるので使えるのであれば使っていきたいものです。

いろいろなポイントを貯めるのはあまりオススメしませんが、一度自動化の仕組みを作ってしまえば面倒な作業を毎回する必要もありません。

今回獲得する全てのポイントはネットやアプリ上で利用するものがほとんどなので、レジの前でポイントを交換して、利用するという焦る作業もないのでオススメです。

三井住友カードNLのクレカ積立でVポイントを獲得する

SBI 証券では2021年6月30日から三井住友カードで積立NISAのクレカ投資ができるようになりました。

まだまだクレジットカードを利用するのに抵抗がある人も多いかと思いますが、現金とクレジットカードではクレジットカードの方がお得です。

クレジットカードを使えば、毎月の支払いを管理することができますし、何よりポイントが貯まります。三井住友カードではVポイントが貯まります。

三井住友カードで積立NISAを行った場合のポイント還元率は0.5%です。プラチナカードなど、つみたて投資ポイントアッププラン対象カードの場合は最大2%の還元率になります。

ただ、還元率が高いカードは年会費がかかるため、還元率だけで年会費をカバーできるような取引量でないと損なので、通常の三井住友カードナンバーレスを利用する方がお得です。

Vポイントでは小数点以下の場合は繰上になるので、僕のように投資金額33,333円のように小数点以下のポイント付与になる場合でもお得にポイントを貯めることができます。

貯まったVポイントはクレジットカードの支払に充てたり、他社のポイントやマイレージに交換することもできます。

Vポイントは1ポイント=1円として利用できますが、他社ポイントに交換すると1ポイント=0.8ポイントになるものもあるので注意が必要です。

2022年4月現在、Vポイントを投資に利用することはできませんが、5月からVポイントでの投資ができるようになります。

Vポイントを街中で利用するよりは、再投資で回した方がいいと思うので、5月まで貯めておく予定です。

投資額を多くするものはリスクとリターンのバランスを考えて銘柄を決め、ポイントで投資できるものはハイリスクハイリターンのものに投資することでポイント投資でも大きな利益を得ることができます。

SBI証券 積立NISAをお得に始めるには

SBI ネット銀行×SBI 証券×三井住友カードで積立NISAを投資することでお得にポイントを貯めることができます。毎月、積立NISAを非課税枠の投資上限33,333円で積立を行なった場合、

420ポイント(SBIネット銀行)+204ポイント(Tポイント)+2,004ポイント(三井住友カード)=2,628ポイントが毎年貯まる計算に!!

これを20年間続けるとすると52,560円も貯まる計算になります。あくまでもこの条件でサービスが続いていた場合の話ですが。

この貯まったポイントで投資をしていくのであれば、リターン自体はもっと大きくなる可能性もあります。

その都度見直しをしてよりお得な方に乗り換えることが必要になる可能性もありますが、今のところSBI証券のメリットは大きいと考えています。

手間のかかるポイント集めだと時間を無駄にしてしまいあまり得ではないかもしれませんが、一度この仕組みを作って自動化してしまえば自然とポイントが貯まっていきます。

ポイントの有効期限も長いので、年に1回ポイントを使ってあげれば雪だるま式で資産が増えていきます。

上の画像のようにポイントを使って100円から購入できます。ポイントで高配当株を購入していけば、雪だるま式に大きくなって行きます。

積立NISAは自動化し、貯まったポイントでリスクに気をつけつつ、高配当株に投資していきます。