こんにちは、みるちゃ(@milcha_on)です!!

キャッシュレス決済が普及し始めましたが、まだ現金しか使ったことがない方もいますよね。ただ、現金しか使っていないのはかなり勿体無いです。

結論を言うと、現金とクレジットカードは、

クレジットカードの方がお得!!

です。現金で支払っている人はポイントも付かないので損をしています。クレジットカードは使いすぎるのが怖いというイメージが強いのか、使っていない人も多いです。

僕がバイトをしていた時もクレジットカードを勧めても断る人が多いんですよね。「すでに持っている」とか「何枚もカードを持ちたくない」からではなく、そもそもクレジットカードに良いイメージを持っていないからです。

「危ないからいらない」という理由で断られることが多かったです。僕は高校生の頃からクレジットカードを使っていましたが、使い過ぎるということはありませんでした。

恐らくですが、クレジットカードは最近ではアプリで管理できるものが多くなり、いつでもどこでも確認をすることができるからだと思います。

物欲があまりないというのも大きいのかもしれませんが、支払いができない恐怖などもあり浪費をせずに済んだのかもしれません。

「結局クレジットカードは怖いんじゃん!」って言われたらその通りなんですけど、クレジットカードを使うことでお金の管理が上手くなりますよってことを伝えたいです。

今回のテーマである現金とクレジットカードお得なのはクレジットカードです。何故ならポイントが貯まるから。他にもメリットもあるので見ていきましょう。

現金のメリット・デメリット

まず、現金にもそれなりのメリットはあります。クレジットカードのデメリットである使いすぎ問題。現金の場合はどんなに使っても資産が0円になるくらいですが、クレジットカードの場合は借金を背負うことにもなります。

使いすぎても0円になるだけなので現金のメリットとも言えるかもしれません。もう1つは現金が使えない店がないということです。クレジットカードの場合、使えない店が多少ありますが、現金が使えないということはまずないです。

他にも複数人でファミレスに行った時に割り勘ができます。クレジットカードだと割り勘はできないので、平等に割り勘をするなら現金がいい。

- 使いすぎても借金を背負うことはない

- 現金が使えない店はない

- 現金だと割り勘ができる

今度は現金のデメリットを見ていきます。まず、現金のデメリットはポイント面でも損をすることが多いです。

楽天ポイントが貯まるお店では、楽天ポイントカードを出して、楽天カードで支払えばポイントを二重取りすることができます。現金ではポイントカードのみが貯まることになります。

現金を持っていて嫌なのが、小銭が増えてお財布の中身がパンパンになることです。基本、長財布をお尻のポケットに入れている僕ですが、ズボンが落ちるんですよね(カバンにしまえよって話ですが)。

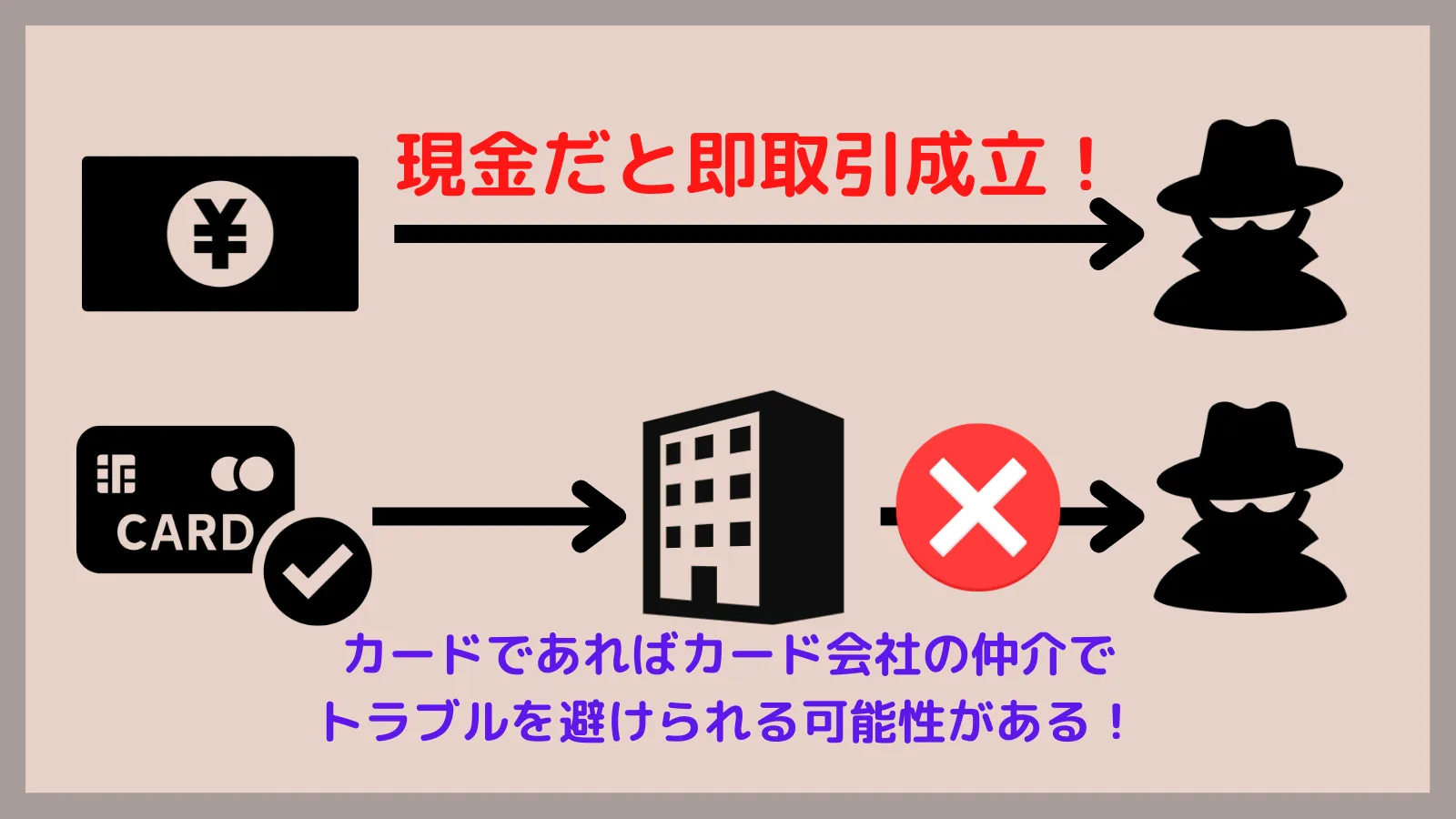

詐欺などセキュリティー面でも現金は危ないと感じています。現金で支払をする場合、売買が成立するタイミングでお金を支払うことになります。

クレジットカードの場合は、売買が成立してもカード会社や利用店舗などの承認もあり時間がかかります。仮に詐欺にあった場合やカードを紛失した場合は、カード会社に連絡をすればカードを無効にすることもできます。

僕も実際に通販などで、詐欺サイトから購入してしまったこともありますが、カード会社に連絡して月末の請求時にマイナス処理をしてもらったことがあります。

このように現金で支払うよりもクレジットカードを使うなどしてワンクッション挟むことで安全に取引をすることができます。

そして、効率重視で生活している方はほとんど現金を持たないのではないでしょうか?クレジットカード単体で使うことはないかもしれませんが、キャッシュレス決済とクレジットカードを紐づけている方は多いです。

例えば、キャッシュレス決済対応店舗ではほとんど使えるQUICPayなどは、スマホに登録することでレジでもたつくこともありません。

電車やバスであれば、クレジットカードからSuicaにチャージして、スマートフォンにSuicaを登録しておけばスマホをタッチするだけでバスに乗ることも、改札を通ることもできます。

Suicaのスマホ決済は多くの方が利用しています。切符で改札通ると後ろが詰まりがちに。スマホでタッチするだけなので、切符を探す手間も省くことができます。

- ポイントを二重取りできない

- 小銭が貯まって財布がパンパンになる

- 詐欺などに遭った場合、現金だと一度払ってしまうと戻ってこない

- 現金だと支払いまでに時間がかかる

クレジットカードのメリット・デメリット

クレジットカードのメリットはポイントの二重取りができることですね。楽天カードであれば店舗でのポイントとクレジットカードで支払をした分のポイントが貯まることになります。

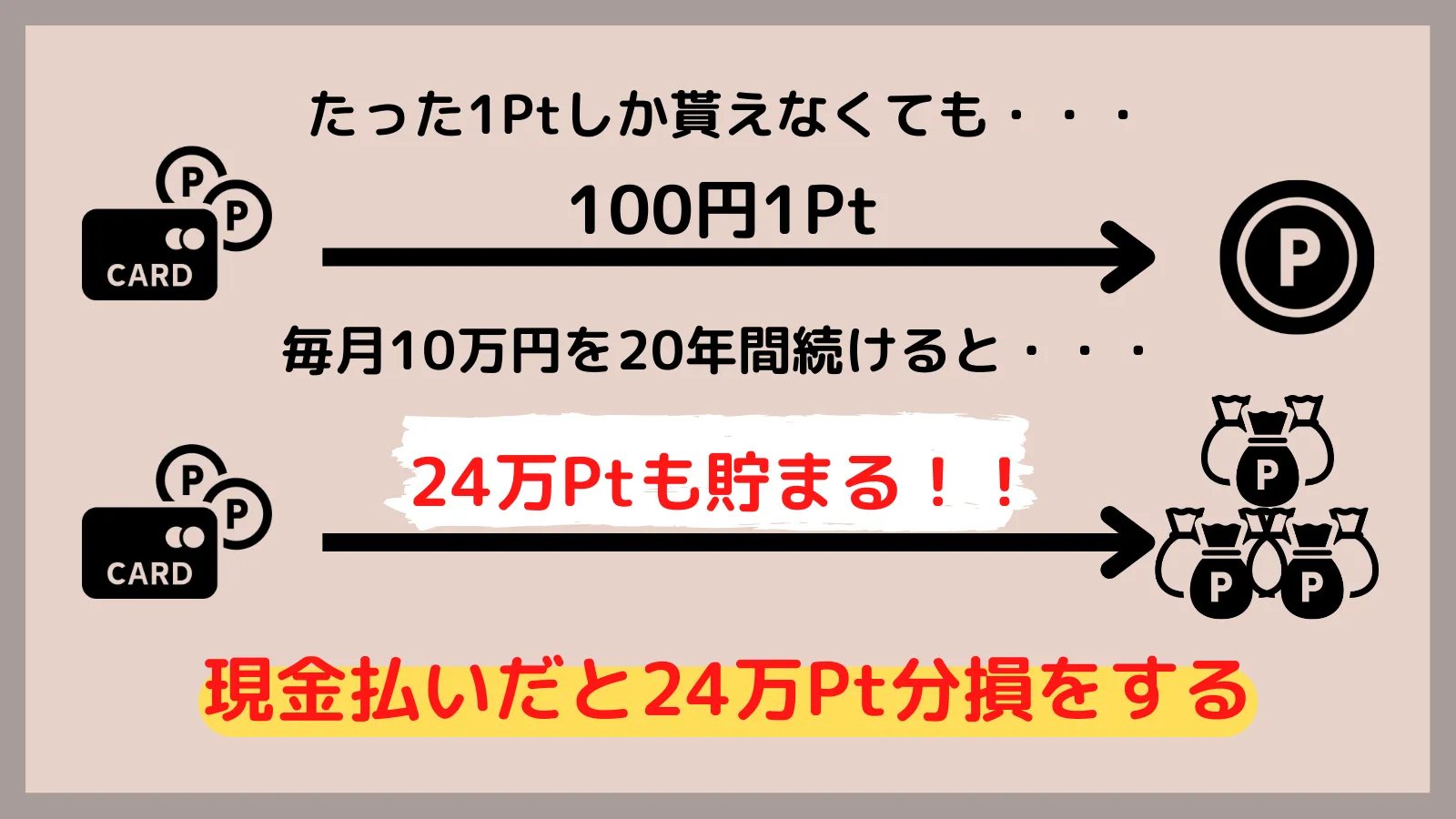

通常100円や200円=1ポイント貯まることが多いと思います。対して貯まらないと思うかもしれませんが、長期的に見るとポイントがかなり貯まります。

僕は生活費などをクレジットカード払いにしていて、月々の平均が10万円ほどです。1ポイント=100円だとすると毎月1,000円貯まります。年間だと12,000円に!!

これを10年間で考えると120,000円という計算になります。その他にクレジットカード以外で貯まるポイントも含めるとそれ以上になります。

みるちゃ

みるちゃチリも積もれば山となるってこういうことだね!

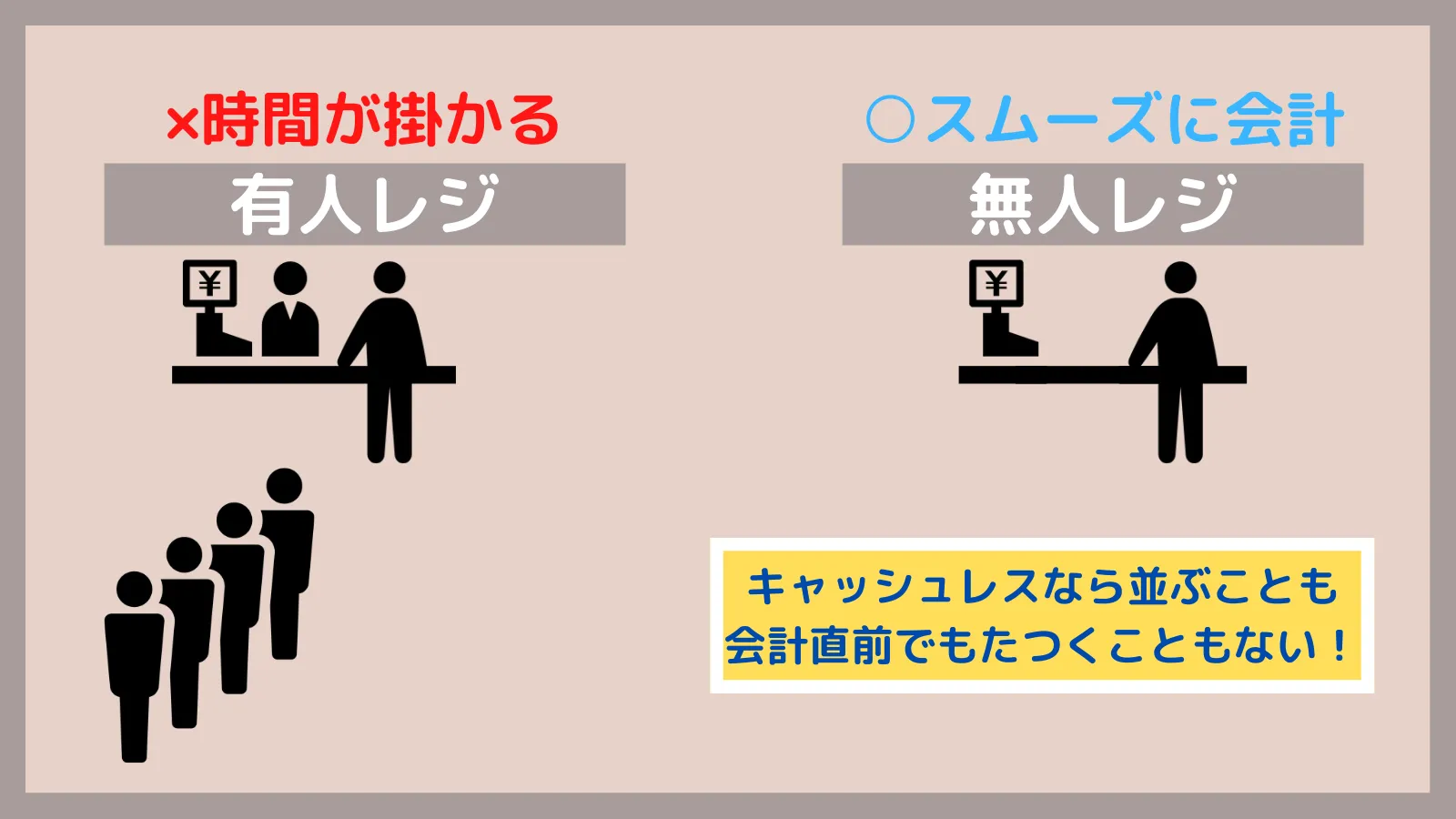

キャッシュレス決済にクレジットカードを紐づけることで、レジで並ばずに会計ができたり、時間を有効に活用することができます。

セルフレジなどでは、現金に対応しておらずクレジットカードやキャッシュレス決済のみに対応していることが多いです。有人レジに大行列でセルフレジは誰一人使っていないっていう状況ありませんか?

僕の場合は並びたくないのでセルフレジで会計をします。その方が時間を有効に使えるのでオススメです。

クレジットカードはセキュリティー面でも安全です。財布を落としてしまってもカード会社に連絡して止めてもらえば良いので被害を抑えることができます。

これが現金の場合、財布を無くした時点で現金が盗まれていることが多いですし、取り戻すことも困難です。クレジットカードであれば最後にどこで使用されたかまで分かるので犯人の特定まで可能になります。

詐欺被害に遭った場合も、クレジットカードでは取引が成立まで時間がかかるため、すぐにカード会社に連絡することで被害を0にすることができます。

こういったセキュリティー面でも現金よりクレジットカードの方が安全と言えます。

みるちゃ

みるちゃ現金は盗られたら終わり、クレカは盗られてからもまだチャンスはある

もう1つのメリットは、クレジットカードを使うとお金に厳しくなることです。使いすぎないためっていうのもそうなんですが、生活する上で何にどれくらい使っているのかが分かるようになります。

例えば、クレジットカードの支払いの殆どが食費ならば外食を控えようとしますし、使っていないサブスクなどにも気づくことができます。それらを解約することで来月分の支払額を抑えることもできます。

クレジットカードを使うことでお金の管理が上手くなります。

- ポイントの二重取りができる

- セルフレジなどで並ばずに決済ができ、時間を有効活用できる

- セキュリティー面でも安心

- 何にどれくらい使っているのかが分かりお金の管理がしやすくなる

逆にデメリットは使えないお店があることです。特に激安スーパーなどはクレジットカードが使えないことが多いです。企業側はクレジットカードを導入する上で利用料を払う必要があるためです。

財布を持たずに出かけることもある僕ですが、クレジットカードが使えないとかなり困ります。また、VISAは使えるけどJCBは使えないということもあります。

楽天カードは2枚持ちですが、片方はJCB、生活用のカードとして使っているものはVISAにしています。JCBが使えない場合が割とあるため、複数カードを持っている方は国際ブランドは別々のものを持つのをお勧めします。

クレジットカードを初めて作る方はVISAを選択しておくと問題ないです。

他には、浪費癖が激しい人はクレジットカードはお勧めしません。「今月は使いすぎたな!」くらいの人はいいですが、借金してまでお金を使う人は現金でも危ないので、月末に請求されるクレジットカードは更にお勧めしません。

シンプルに使い過ぎが怖いという方はクレジットカードの利用額を低めに設定しておけば大丈夫なので、生活費などはクレジットカードでまとめるようにしましょう。

- クレジットカードが使えない店舗がある

- JCBのクレジットカードだと使えない場合もある

- 使いすぎる可能性があるが、利用額を低めに設定することで回避できる

基本的にデメリットはクレジットカード未対応の店舗があることくらいで特に困ったことはないです。ただ、現時点で完全にキャッシュレスっというのは難しいかもしれません。

財布を持ち歩く時も3,000円は財布の中に入れておくようにしています。この先、完全にキャッシュレスになることを願うしかないですね。

1回1回の還元は少なくとも長期的に使うとかなりのポイントが貯まります。節約したい方にもクレジットカードはオススメで、クレジットカードを使うとポイントの還元率が大きくなるため、現金で支払うよりお得になります。

楽天カードは2枚作成することができるので、1枚目を交際費、2枚目を生活費用に使い分けてもいいですね。

クレジットカードだと家計簿も楽に管理できる

クレジットカードを使うと家計簿の管理も楽になります。家計簿アプリとクレジットカードを連携しておくと食費や水道光熱費など勘定科目ごとに自動的に分類してくれるため、何に使っているかが分かりやすいです。

僕が使っているのは、Money Forwardとお金のコンパスという管理アプリを使っています。2つ使っているのはただ単にどっちが使いやすいか試しているだけなのですが、どちらも使いやすいです。

よく使われているのはMoney Forwardですね。利用は無料で、有料だとお金の入出金などの更新頻度が高くなるため、正確なお金の管理ができます。

無料版だとMoney Forward上に反映されるまで時間がかかり、収入と支出に若干の差が出ますが気にするほどの遅さではないため、無料版で十分です。

お金のコンパスはUI的にもシンプルで見やすいです。残高を管理する際に他のサービスと連携することができますが、連携先が少ないのがデメリットです。

Money Forwardもお金のコンパスも仮想通貨などの残高管理には向かないと感じていて、仮想通貨はCoinMarketCapで管理するようにしています。

手動で登録する必要はありますが、短期的な取引はしていないので一度登録してほぼ放置なので仮想通貨の管理はCoinMarketCapで今のところ問題ありません。

お金のコンパスもCoinMarketCapもiOSしか対応していないみたいです。Money Forwardは両方対応しているので、支出の管理をしたい人は使ってみてください。