こんにちは、みるちゃ(@milcha_on)です!!

この記事を読んでいる方は現金派ですか?それともクレジットカードなどのキャッシュレス決済派ですか?

僕はキャッシュレス決済派ですが、日本人は現金派が多いですよね。僕はあるバイトのイベントでクレジットカードのアテンドをしていたことがあります。

クレジットカードを利用したくない人のほとんどが、「使いすぎが怖い」、「お金を使っている感覚がない」という方が多かったです。

完全キャッシュレス派の僕には、クレジットカードにすると使いすぎてしまうという感覚が分かりませんでしたが、使いすぎてしまう人の話を聞いていて、「なるほどね!」と思える部分がありました。

みるちゃ

みるちゃカードを使っても使い過ぎるという経験がない…

世界のキャッシュレス普及率はどのくらいなのか

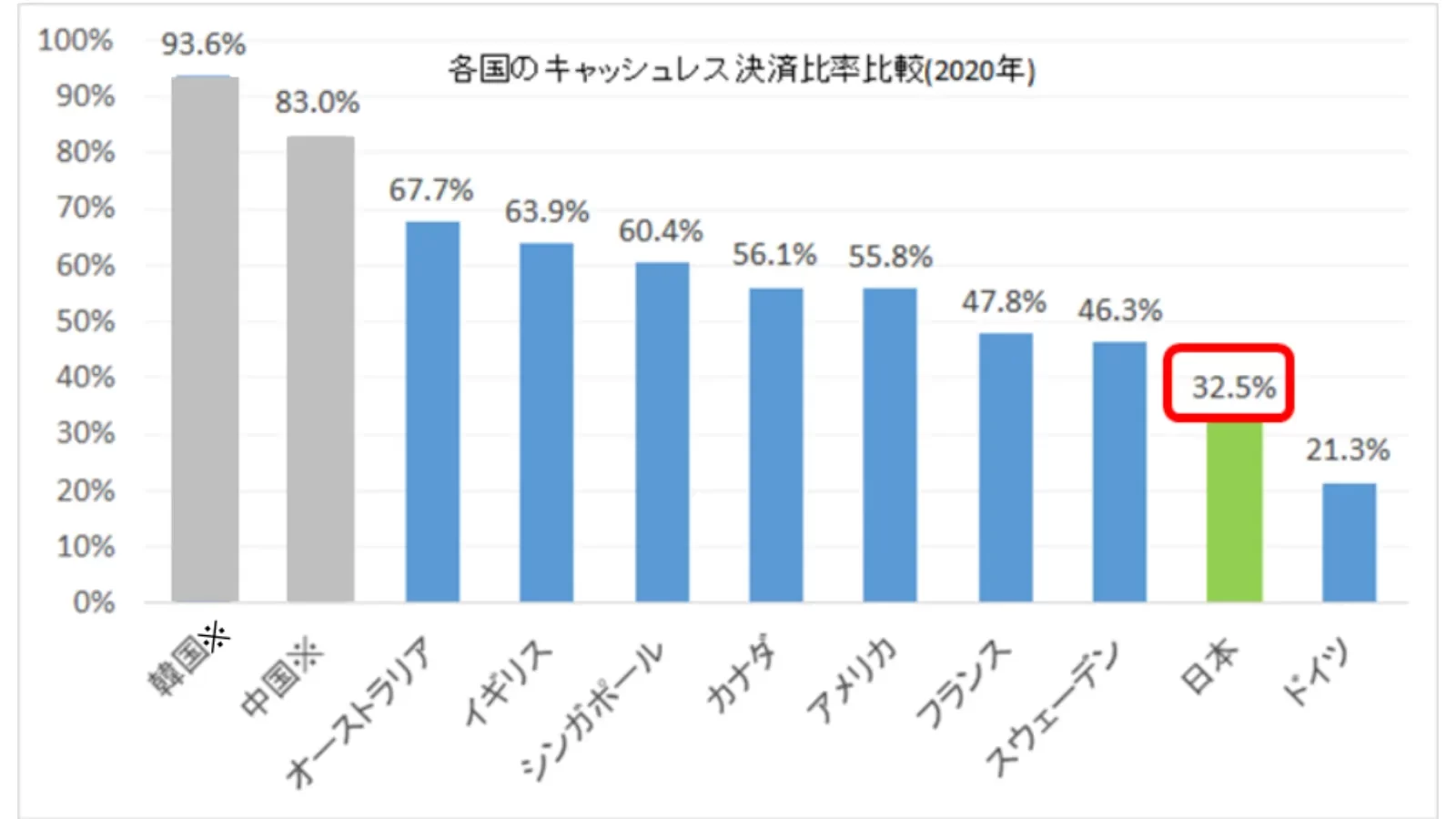

まず、各国のキャッシュレス決済比率を見ていきます。

韓国と中国がダントツで高いですね。その中で日本は32.5%とかなり低いです。日本の場合、そもそもキャッシュレス決済ができる店舗が少ないのも原因の1つです。

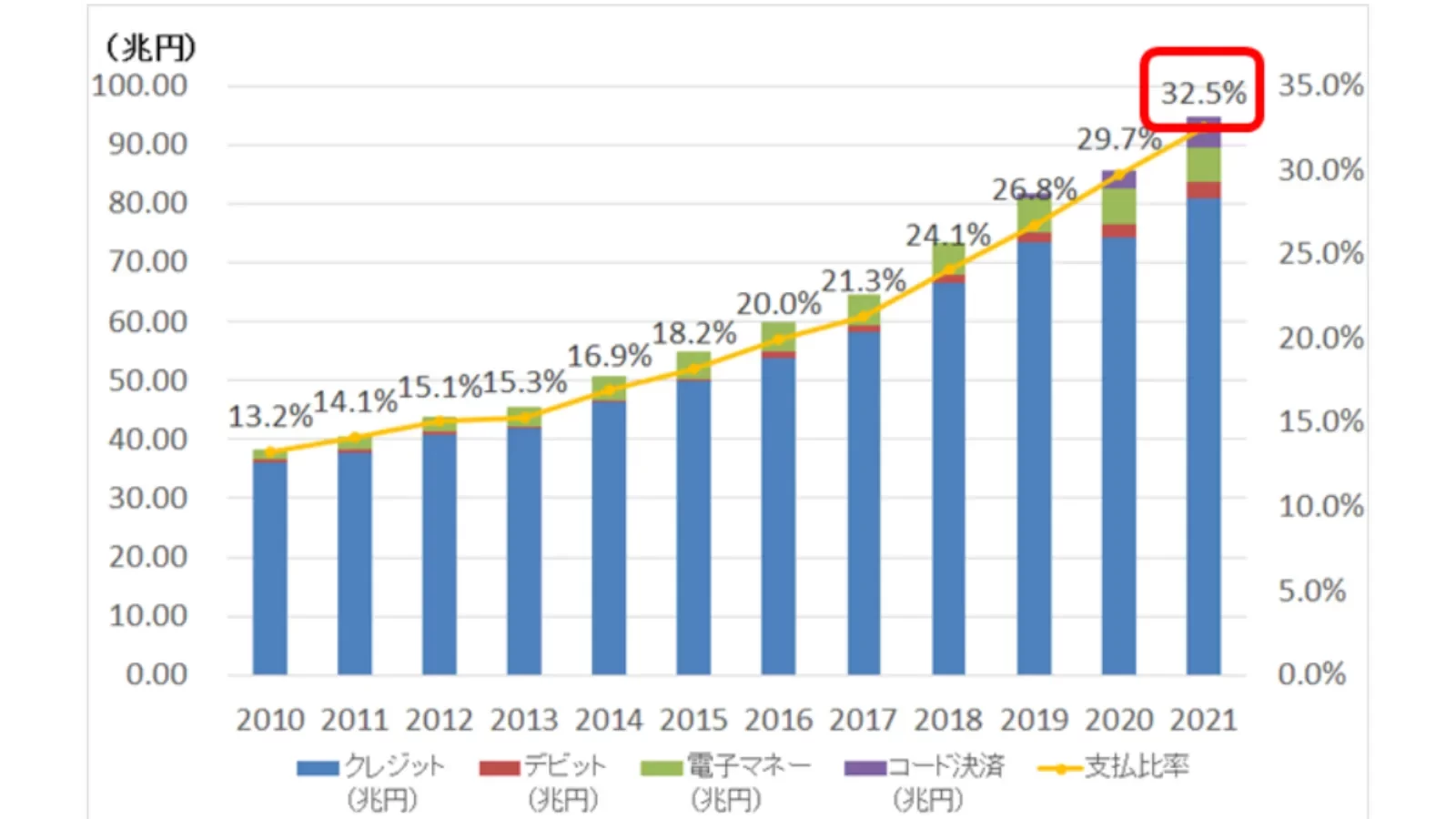

次に、日本のキャッシュレス決済の利用率をさらに詳しく見ていきます。

キャッシュレス決済比率が低い日本でも、年毎に見ると右肩上がりで増え続けています。これにはPayPayなどの高還元率キャンペーンなどで増えた可能性が高いと思います。

みるちゃPayPayの高還元キャンペーンはニュースにもなったね!

大半を占めているのはクレジットカード決済ですね。増え続けてはいるもののクレジットカード決済だけでも30%程度しか利用されていません。

では、何故日本はここまでキャッシュレス決済の利用率が低いのでしょうか?

日本のキャッシュレス決済利用率が低いわけ

日本のキャッシュレス利用率が低いことが分かりましたが、何故日本はここまでキャッシュレス利用率が低いのか。

まず、キャッシュレス決済のほとんどは、電子マネーなどを除き基本的にクレジットカードと紐付けて使います。そもそもクレジットカードを嫌う人が多いのが原因です。

クレジットカードを嫌う理由として多いのが、

- 使いすぎてしまう

- 現金で管理したい

- 後払いが嫌い

- セキュリティが不安

- 盗難・紛失が心配

これらの理由が多いことが分かりました。「使いすぎてしまう・お金を使っている感覚が無い」というのはよく聞きます。

まず、セキュリティや盗難・紛失のリスクですが、これって現金にも言えることですよね。盗難・紛失のリスクは現金とクレジットカードでは変わらないと思います。

基本的に現金もクレジットカードも財布に入れている人がほとんどですし、マネークリップで現金もクレジットカードもズボンのポケットに入れる派の人もいます。

どちらも、財布ごと盗難や紛失するリスクもありますし、ポケットから出した時に現金もクレジットカードも落とす可能性はあるので、どちらも盗難・紛失する確率は同じと言えます。

次にセキュリティ面ですが、これは完全に、

現金の方がセキュリティは低い

と言えます。

何故なら現金は、落とした時点で返ってくる可能性は低く、使われてしまうリスクの方が高いからです。現金の場合、仮に盗んだ現金で買い物をしてもバレる可能性の方が低いんです。

防犯カメラに財布を拾った人が映っていたというのは別として、あなたはお札の記番号を覚えていますか?記番号は、お札に書かれているアルファベットと数字が組み合わされた追跡可能な番号のことです。

恐らく覚えている人はいないと思います。この記番号を覚えていれば、防犯カメラなどと合わせて犯人を特定することは可能かもしれません。

しかし、ほとんどの場合は不可能でしょう。

それとは逆に、クレジットカードの場合は紛失しても使われるリスクの方が低いです。盗難・紛失した時点でカード会社に連絡してカードの利用停止をすれば、完全に使われることはありません。

カード会社では、いつ・どこで使われたかなど利用履歴を調べることができます。仮に盗難・紛失した場所では無いところで利用されていてもすぐに特定することができます。

また、カード利用時に暗証番号を入力することから、簡単に利用できない点においてもクレジットカードの方がセキュリティが高いと言えます。

クレジットカード決済では、決済をしてからカード会社が承認するまで時間が掛かるので、不正利用時は取引を無効にすることができます。

以上のことから、

現金よりクレジットカードの方がセキュリティが高い

と言えます。

お金の使いすぎはクレジットカードだけではない

クレジットカードを利用したく無い理由として「使いすぎる」からというのが挙げられましたが、これって本当にクレジットカードだけなの?という疑問が浮かびます。

使いすぎてしまうのはクレジットカードが原因では無いです。そもそも、現金を使っている時点で既に使いすぎている可能性があります。

使いすぎてしまう人の特徴として、

- 財布の中身だけで使えるお金を判断している人

- 収入と支出を把握していない人

- 計算や節約が苦手な人

- 金額を疑わない人

- 先取り貯金をしない人

- 必要な時に買い、不要な時に手放すことができない人

これらが挙げられます。

そもそも、財布の中身だけを見て使えるお金を判断している人は視野が狭いので、「支払いのためにお金を下ろしたのに、違うことに使ってしまった」ということがあるはずです。

給料日前日に既にお金がない人も多いと思います。これが、「クレジットカードは、お金を使っている感覚がない」という原因だと思います。

現金でもクレジットカードでも使っている感覚はありますが、何を持って使いすぎたと判断しているかがポイントです。

- 現金派は財布の中身が無くなった時に使いすぎたと判断する

- クレジットカード派は収支を把握し、目標金額を超えた場合に使いすぎたと判断する

現金派の場合、「いくらの収入と支出があって、いくら手元に残るのか」を把握していません。当然ですが、収入より支出が上回れば赤字です。

逆にクレジットカード派は毎月の収支を把握した上で、いくら使えるかを考えています。常に支出が収入を上回らないように黒字を保ち生活をします。

クレジットカードは後払いですが、収支を把握しておくことで「後から請求されるのが怖い」という不安も取り除くことができます。

次に、計算や節約が苦手で金額を疑うことをしない人です。

普段、スーパーなどでお買い物をする時、[お肉はA店よりB店の方が安いなぁ〜」って思いながら買い物をするタイプですか?

どっちが安いかなど比較や計算をしながらお金を使えない人は、当然無駄に使いすぎてしまいますね。

また、金額を疑わない人によくあるのが携帯料金などです。無駄なプランに入っていて、毎月1~2万円もスマホ代を払っている人が多いです。

「この料金は何なのか、必要なのか不要なのか、高すぎないか?」など疑問に思わずに契約している人はお金を使いすぎています。

無理な節約は不要ですが、一度やればほぼ永遠に節約できるものをしないのはお金に無頓着だからです。その割に「お金が無い」という人もいますが、当たり前ですよね。

先取り貯金ができない人もお金を使いすぎる原因になります。先ほどもクレジットカード派は、「収支を把握していくら使えるかを計算する」というのをお伝えしたと思います。

これは、ほとんど先取り貯金などに近くて月々の支払いや投資資金などを前もって確保しておきます。その上で余ったお金のうち、貯金に回す分と遊びに使う分などで目的別にお金を確保します。

全てにおいて、収支と使えるお金の計算が共通していますね。お金の管理が苦手な人は先取り貯金をするのがおすすめです。

最後に、「必要な時に買い、不要な時に売る」ことができない人はお金を使いすぎます。最近はサブスクリプション型のサービスも増えており、「いつの間にか引き落としされている」という経験をした方も多いはず。

いつか使うかもしれないから残しておくというパターンの方は要注意!サービスを使いもしないのにお金が取られているので、損でしかありません。

こういった部分の見直しをしないと、貯金が貯まらず毎月お金が無いという事態も起こります。

結論として、

クレジットカードを使いすぎてしまう人は、そもそも現金でも使いすぎています。収支と使えるお金の範囲を把握していれば、使い過ぎは防げます。

これを意識した上でクレジットカードを使えば、現金よりもお得になります。

その理由は、ポイントが貯まるから!

クレジットカードは請求時にポイントが貯まることが多く、楽天などでは対象店舗でポイントが貯まり、カードの請求時にもポイントが貯まるので2重〜3重取りすることが可能です。

それでもクレジットカードが怖いなら

これを読んでも、まだ怖いという方にクレジットカードのオススメな使い方を紹介します。いきなりお金の使い方を変えるのは難しいのも事実。

それなら、強制的に使いすぎないようにすればいいんです。

限度額を低めに設定する

クレジットカード派限度額を設定することができます。足りない場合は限度額を上げることもできますが、クレジットカード会社の審査があります。

逆に使いすぎてしまう場合は、限度額を下げるのがオススメです。クレジットカード会社にもよりますが、最低限度額10万円まで下げて必要最低限で利用すれば、使い過ぎる心配もありません。

リポ払いやキャッシングは申し込まない

一見便利に見えるリポ払いやキャッシングは借金の罠にハマりやすいサービスです。特にリポ払いは一度借りると一生返し終わらない負のループにハマってしまいます。

クレジットカードが怖いのであれば、絶対に申込時に付帯しないようにしましょう。

分割払いをしない

高額なお買い物をした時に利用する分割払い。1回の支払いは少なく負担を減らせますが、金利が取られるので一括払いよりも最終支払額は高くなります。

基本的に分割払いはしない。「一括で買えないものは買うな!」これが、クレジットカードを使い過ぎないポイントでもあります。

ローンなどを組んでいいのはマイホームを購入する時だけですね。住宅ローン控除で節税になるためです。

オススメなクレジットカード

僕が使っているクレジットカードを紹介します。クレジットカードデビューして現金よりお得に決済しましょう。

楽天カード

楽天カードは水道光熱費や食料品の購入など、生活費の決済用として利用しているメインのカードです。楽天ポイント対象店舗ではポイントの提示と楽天カードの請求でポイントを2重取りできます。

楽天カードアプリで毎月の請求額も把握できて管理がしやすいです。

三井住友カードNL

三井住友カードNLは主に積立NISA用として利用しています。三井住友カードNLでSBI証券のクレカ積立を行うことができます。

また、三井住友カードNLで貯まるVポイントで1ポイント=1円として投資をすることが可能です。住信SBIネット銀行を引き落とし口座として登録することで、完全自動な積立投資を行うことができます。

\ クレカ積立でお得に!/